El crédito empresarial es una herramienta clave para que las startups puedan crecer, consolidarse y mantener su operación en un entorno competitivo.

En México, acceder a financiamiento puede marcar la diferencia entre una idea prometedora y un negocio sostenible.

Por ello, conocer cómo funcionan las líneas de crédito empresariales y cuáles son las opciones disponibles resulta fundamental para cualquier emprendedor que busca impulsar su proyecto.

¿Cómo funciona una línea de crédito empresarial?

Una línea de crédito empresarial es un financiamiento flexible que permite a las empresas disponer de un monto de dinero previamente aprobado, al cual pueden acceder según sus necesidades.

A diferencia de un préstamo tradicional, el crédito empresarial funciona como una reserva de capital: la empresa utiliza solo lo que requiere y paga intereses únicamente sobre el monto utilizado.

Este tipo de crédito resulta ideal para startups que necesitan liquidez constante, cubrir gastos operativos, financiar inventarios o invertir en marketing y expansión, sin comprometer toda su capacidad financiera de una sola vez.

Requisitos para startups en México

Aunque las startups enfrentan mayores retos para acceder a financiamiento formal debido a su corta trayectoria, cada vez más instituciones ofrecen productos diseñados para ellas. Entre los requisitos más comunes para solicitar una línea de crédito empresarial se encuentran:

- Comprobante de constitución legal de la empresa o acta de nacimiento del propietario (en caso de persona física con actividad empresarial).

- Identificación oficial del representante legal.

- Estados financieros actualizados o flujo de efectivo proyectado.

- Historial crediticio favorable o carta de referencias comerciales.

- Comprobantes de domicilio fiscal y bancario.

En el caso de las Fintech, los procesos suelen ser más ágiles y con menos documentación, lo que representa una ventaja significativa para startups jóvenes.

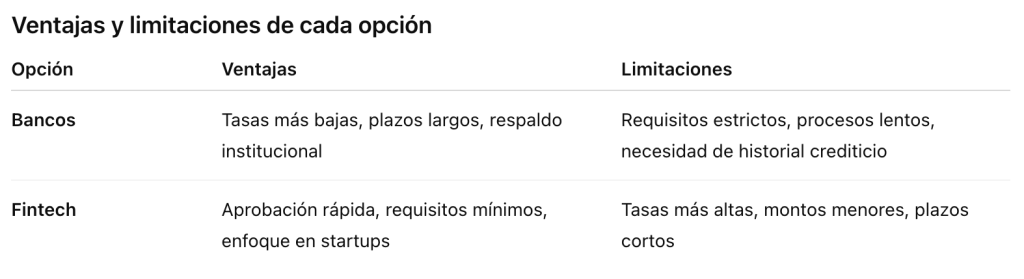

Comparativa entre líneas bancarias y Fintech

Las líneas de crédito bancarias suelen ofrecer tasas de interés más competitivas y plazos mayores, pero exigen una mayor formalidad y un historial financiero sólido. Los bancos también pueden solicitar garantías o avales, lo que limita el acceso a empresas recién creadas.

Por otro lado, las Fintech (empresas de tecnología financiera) han revolucionado el mercado al ofrecer créditos empresariales más accesibles y procesos 100% digitales.

Su enfoque está en la rapidez y la flexibilidad: análisis automatizados, aprobación en horas y desembolso casi inmediato. Sin embargo, las tasas pueden ser ligeramente más altas debido al mayor riesgo que asumen.

El equilibrio entre ambas opciones dependerá de la etapa en la que se encuentre la startup y de su capacidad para cumplir con los requisitos financieros.

Consejos para elegir la mejor alternativa

- 1. Evalúa tus necesidades de capital: determina si requieres liquidez a corto plazo o inversión para proyectos de largo alcance.

- 2. Compara condiciones: revisa tasas, comisiones, plazos y penalizaciones.

- 3. Cuida tu historial crediticio: mantener buenas referencias financieras abrirá más oportunidades.

- 4. Busca asesoría profesional: un experto puede ayudarte a identificar la opción que mejor se adapte al perfil y objetivos de tu empresa.

Conclusión

El acceso y uso a un crédito empresarial adecuado puede ser el impulso que tu startup necesita para crecer y competir en el mercado.

Conocer las diferencias entre bancos y Fintech, así como los requisitos para obtener financiamiento, te permitirá tomar decisiones más informadas y estratégicas.

Si estás buscando asesoría para elegir la mejor alternativa, SOC es tu aliado ideal. Nuestros expertos te ayudarán a encontrar el producto financiero que se ajuste a tu etapa de crecimiento y objetivos de negocio.

Referencia

Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF). “Guía para solicitar un crédito empresarial en México”.